あなたの会社を強く元気にするパートナー

太 田 会 計 事 務 所

〒462-0844 愛知県名古屋市北区清水4-15-1 日宝黒川ビル3階

(市営地下鉄名城線黒川駅1番出口から徒歩7分)

定休日:土曜、日曜、祝日

インボイスを渡す場合、もらう場合について

名古屋市の税理士、太田啓之です。

令和5年10月1日から開始される適格請求書等保存方式(いわゆる「インボイス制度」)、

自社の準備は進んでいますでしょうか。

事業者の方の場合、

インボイスの発行側(渡す場合)とインボイスの受取側(もらう場合)の

それぞれの立場に立たされるわけですが、

発行側の対応と受取側の対応それぞれについて

国税庁よりインボイス制度のQ&Aが公開されていますので、

一部をご紹介いたします。

インボイス発行側の対応(売主の場合)

1.インボイス(適格請求書等)を発行するには?

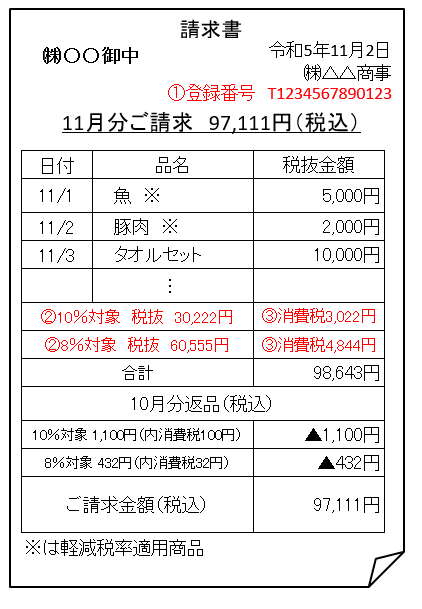

インボイスには請求書、納品書、領収書、レシートなどの形式がありますが、

以下の項目などの記載が必要です。(下記の図、参照)

①登録番号(T+13桁)

②税率ごとの合計金額(税込or税抜)及び適用税率

③税率ごとの消費税合計額

適格請求書発行事業者(以下「登録事業者」)が取引の相手側から、

インボイスを求められた場合、

要件を満たすインボイスを交付する義務があります。

インボイスの参考例

2.手書きの領収書は認められるか?

手書きの領収書でも、

上記1の事項や他の要件が記載されていれば、インボイスとして交付することができます。

3.1円未満の端数処理について

消費税額の端数処理は、インボイス単位で、税率ごとに1回だけ行います。

個々の商品ごとの端数処理は認められません。

なお、切上げ、切捨て、四捨五入などの端数処理の方法は、

任意の方法とすることができます。

4.値引き等があった場合

返品や値引き等をする場合、

返品や値引きをした消費税額又は適用税率のいずれか(両方記載も可)を記載する必要があります。

いわゆる出精値引きのように請求額の端数のみを値引きする場合にも、

該当する消費税率又は消費税額の記載が求められるため、

値引き前の10%、8%の取引金額に応じて按分するなどが必要です。

インボイス受取側の対応(買主の場合)

1.インボイスを受け取ったら

帳簿に一定の事項を記載し、

インボイスとともに保存することにより、

仕入税額控除(支払った消費税額の控除)を受けることができます。

帳簿に相手の登録番号を記載する必要はありませんが、

インボイスは、消費税法上7年間保存する必要があります。

登録事業者の登録番号は、

検索すると、

登録事業者の名称や登録年月日などの公表情報を確認することができます。

【参考リンク】

国税庁インボイス適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/

2.インボイスが不要な場合

切符などが回収されてしまう公共交通機関の運賃や

レシートなどが発行されない自動販売機、コインロッカー、コインランドリーなどでの

購入(いずれも取引金額3万円未満に限ります)については、

インボイスの交付が困難な取引として、インボイスの交付義務が免除されています。

3,個人などからの仕入れのため、インボイスが貰えない場合(古物商、宅建業者など)

中古車販売業やリサイクルショップなどの古物営業法上の許可を受けている古物商が、

登録事業者でない個人又は法人から古物を購入した場合や、

宅地建物取引業者が、登録事業者でない個人又は法人から仕入れる建物について、

インボイスの保存が不要とされます。

ただし、いずれも棚卸資産の取引に限ります。

まとめ

インボイス制度は、細かく見ていくと色々むずかしい点もありますが、

今までの渡してきた請求書・領収書に13桁のインボイス登録番号を書き加えること、

今まで受け取っていた請求書・領収書に13桁のインボイス登録番号が

記載されているかどうか確認することを

まず原則として頭に入れてから、

あとは自社に関係しそうなインボイスのルールを覚えていくという感じで

インボイスの準備を進めていった方がよいでしょう。

今後もインボイスに関して様々な改正があると思われるので、

今回の記事の内容も状況によっては多少変更するかもしれません。

(最終更新日:2023/2/1)

経理処理、決算はお任せください!